不得吵鬧,不得催款!合肥二手房房貸卡死了,銀行宣布半年無法放款,銀行帶頭向炒房客宣戰(zhàn)!

近日,合肥多家銀行爆出房貸新消息,二手房的房貸放款時間要排隊6個月以上,交易方不得因此吵鬧、不得催款,對于賣家而言是晴天霹靂啊。

網(wǎng)友表示:賣房買房的房東,拿不到錢,黃花菜都涼了。

實際上,合肥二手房的放款速度一直比較慢,比新房放款慢也是常有的事情,為什么?合肥銀行貸款額度都給了新房,二手房額度低,此次半年以上的放款時間,意味二手房的獲利資金要被短期凍結(jié)了。

1

合肥銀行:二手房房貸排隊半年,拿不到錢!

郵政儲蓄銀行與中信銀行,都對合肥二手房的房貸放款時間做了明確約定。

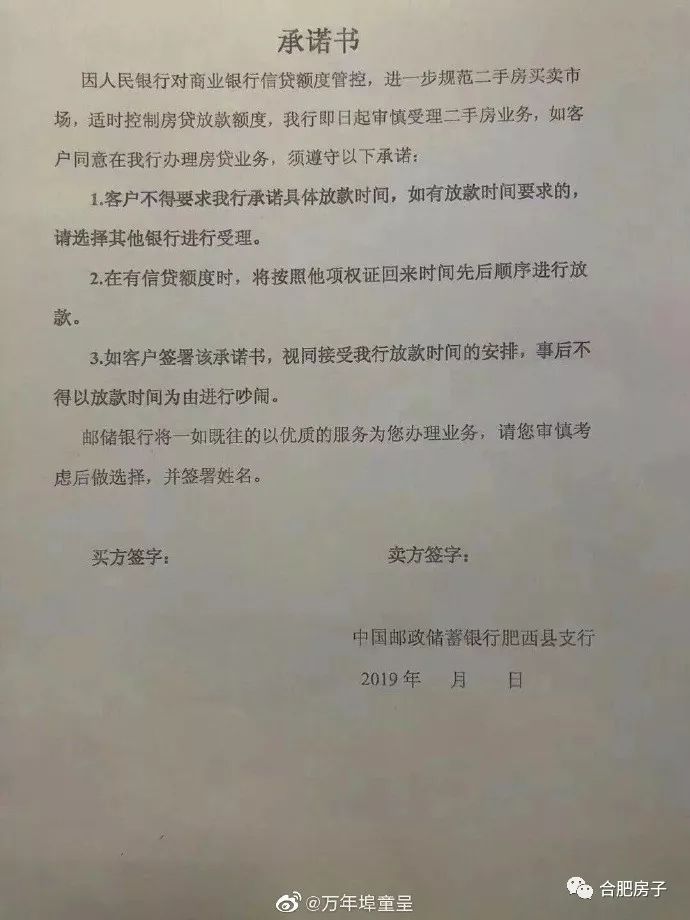

1、郵儲銀行肥西支行規(guī)定:

人民銀行對商業(yè)銀行信貸額度管控,進一步規(guī)范二手房買賣市場,適時控制房貸放款額度,須遵守以下承諾:

1、客戶不得要求我行承諾具體放款時間,如有放款時間要求的,請選擇其他銀行進行受理。

2、在有借貸額度時,將按照他項權(quán)證回來時間先后順序進行放款。

3、如客戶簽署該承諾書,視同接受我行放款時間的安排,事后不得以放款時間為由進行吵鬧。

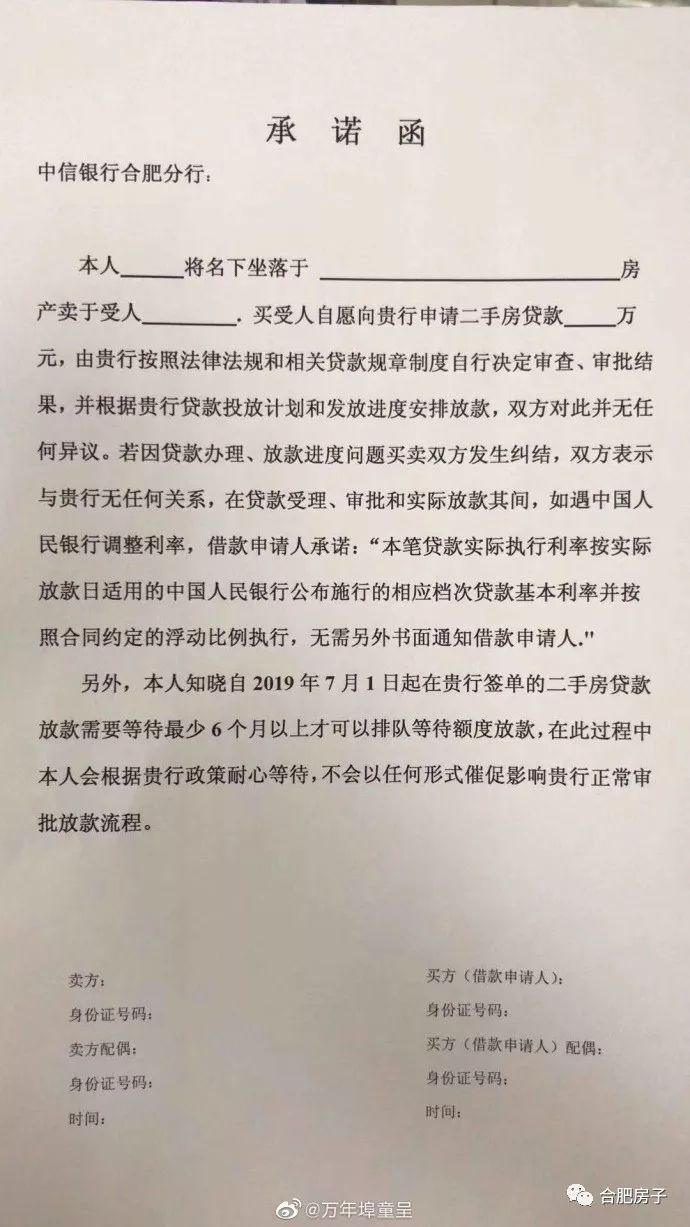

2、中信銀行合肥分行表示:7月1日辦理的二手房房貸需要等待最少6個月以上才能更考驗排隊等待額度放款。在此過程中,必須耐心等待,不得以任何形式催款。

合肥二手房房貸慢,是一直存在的現(xiàn)狀,最近爆出銀行推出的承諾函,進一步體現(xiàn)了二手房房貸的艱難。

1、銀行額度少,調(diào)控限制資金流入房地產(chǎn)。

雖然央行幾次降準,加大市場資金流動,但對房地產(chǎn)領(lǐng)域的資金管制依然較為嚴厲。

在房貸領(lǐng)域,銀行有限保障新房的放款,加速新房市場的流動,也是保障房地產(chǎn)市場健康運行。

銀行放款就一直處于比較緊張的狀態(tài)。特別是在二手房交易方面,因此引發(fā)的糾紛也非常多。份承諾函,對購房者來說,必然不是好事,但是對于銀行和中介公司來說,卻能省去很多麻煩。

2、房東要苦等了,抑制二手房市場,減少套現(xiàn)。

放款慢最大影響還是房東,一把賣房的都是為了換房子或者投資,都等著資金下鍋,這樣漫長的等待,只會增加流動的困難,從而抑制市場交易,也減少二手房套現(xiàn),凍結(jié)樓市資金逃離。

@網(wǎng)友:名下一套二手房,前不久賣掉了,和買家簽了合同,對方也付了50萬定金,但按揭遲遲沒下來,現(xiàn)在我自己想置換的房子價格卻在一天天漲,反悔也不行,怎么辦?

小編解讀:主要還是看你們當時簽的合同,是否對付款時間有約定,如果合同上注明,因買方原因貸款辦理不下來,賣方有權(quán)單方終止合同,那主動權(quán)在你手上,否則,只能通過協(xié)商解決。

所以,作為房東來說,賣房子之前,還是要有一個維護自己權(quán)益的意識,在簽合同前,充分閱讀合同,需要約定的都在合同上寫明。

2

房貸利率上浮,最高30%,

4家直接停貸!

除了二手房房貸時間慢外,銀行的貸款利率也上漲,上半年個別15%的利率已經(jīng)沒有了,4家銀行因額度問題還暫停了房貸業(yè)務。

目前大部分首套房都是上浮20%,二套房未結(jié)清是上浮25-30%,這個高額的利率,對于投機性、投資性買房都是嚴厲的抑制,在樓市房價平穩(wěn)狀態(tài)下,投資預期攔腰下降。

郵政儲蓄銀行上半年首套房還是上浮15%,但現(xiàn)在已經(jīng)確定上浮20%了,二套房已結(jié)清上浮20%,未結(jié)清上浮30%。光大銀行、合肥農(nóng)村科技商業(yè)銀行、華夏銀行、民生銀行、杭州銀行等目前暫時不做住房貸款業(yè)務。

二手房方面,建設(shè)銀行表示目前沒有額度,還有工商銀行、農(nóng)業(yè)銀行、交通銀行、微商銀行均表示房貸時間不能確定,有可能至少要等3個月,也或許要等更長時間。合肥二手房放款速度平均都在4-5個月,還有不少都需要大半年。